高质量发展是全面建设社会主义现代化国家的首要任务。在高质量发展上走在前列、作出示范,是中央赋予广东的使命任务。构建经济高质量发展评价指标体系,并据此对广东21个地级及以上市高质量发展水平进行测算评价,不仅为地方推动经济高质量发展提供科学评判标准,同时也有利于省、市政府更好监测、把握全省及各地经济发展质量状况,不断强化优势,查找并弥补短板,激励和引导各地各部门聚焦高质量发展比学赶超、赛龙夺锦,推动全省及各地市在高质量发展上不断取得新成效新突破。

一、经济高质量发展评价指标体系构建

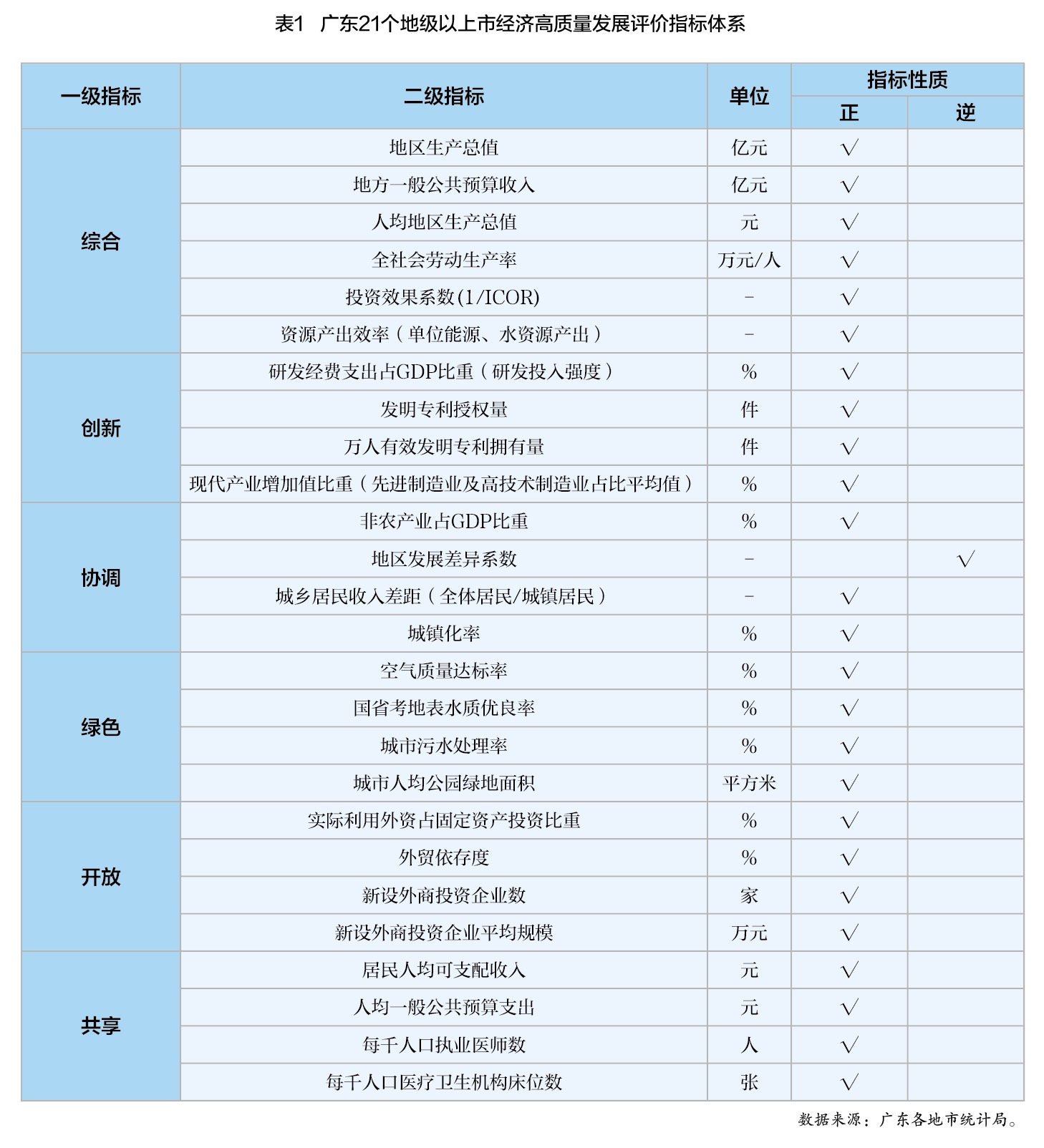

构建经济高质量发展评价指标体系,是进行地区经济高质量发展评价分析的前提和基础。对照高质量发展的内涵和要求,借鉴国内经济高质量发展评价研究成果,参考《广东高质量发展综合绩效评价体系》,本报告遵循全面、科学以及可行性的原则,结合广东地市经济发展实际,构建包括综合、创新、协调、绿色、开放、共享6个一级指标,26个二级指标的广东地市经济高质量发展评价指标体系,然后运用熵权法对各指标进行权重赋值,进而测算广东21个地级以上市经济高质量发展指数。首先采用归一化方法对各二级指标值进行无量纲化处理。然后,对各一级指标的二级指标评价值运用线性加权即可合成6个一级指标的分项指数,同样,对26个二级指标或6个分项指数进行线性加权计算,便得到经济高质量发展指数。所有原始数据来自《广东统计年鉴2024》及相关部门公开发布的最新数据。

表1 广东21个地级以上市经济高质量发展评价指标体系

二、广东21个地级以上市经济高质量发展水平测算及比较分析

(一)21个地级以上市经济高质量发展水平测算结果及总体特征

根据上述指标体系及测算方法,得到各市高质量发展指数及各分项指数得分,结果如下表。

表2 广东21个地级以上市经济高质量发展各项指数得分及排名

注:本表前10位地市按高质量发展指数得分从高到低排列,其余地市按广东省行政区划排序排列,且不公布其高质量发展指数得分与排名。

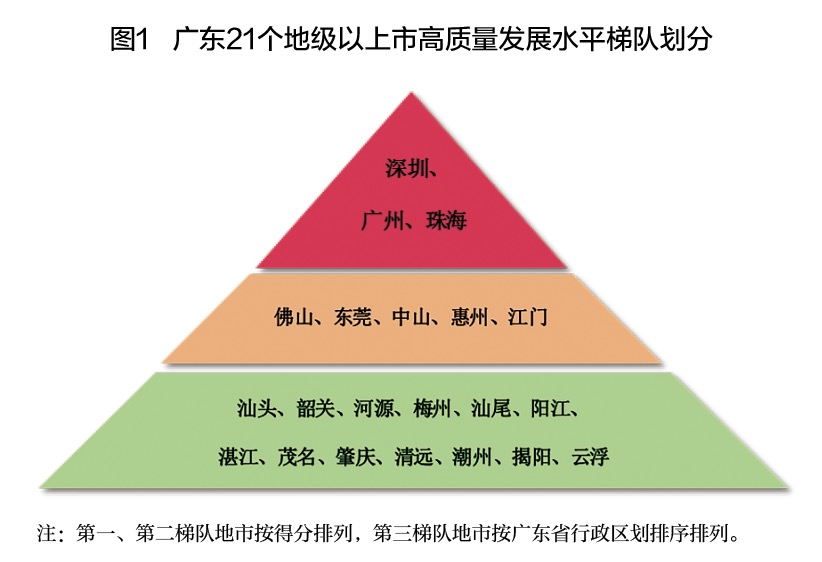

图1 广东21个地级以上市高质量发展水平梯队划分

注:第一、第二梯队地市按得分排列,第三梯队地市按广东省行政区划排序排列。

根据测算结果,按照各市高质量发展指数得分分布以及其发展特征,全省21个地级及以上市大致可以分为引领型、优化型、追赶型三个梯队。三个梯队发展水平由高到低,地市数量呈大致金字塔形分布。

引领型梯队:包括深圳、广州、珠海3市,指数得分在80分以上。3市经济高质量发展水平全省领先,示范引领效应突出;发展方式转变快,经济结构调整快,科技创新成为经济增长的核心驱动力,经济发展质量变革、效率变革、动力变革走在全省前列;不仅高质量发展指数得分排名高,分项指数得分排名也普遍较高;在广东经济社会发展中具有举足轻重的地位,是推动全省高质量发展的重要引擎。

优化型梯队:包括佛山、东莞、中山、惠州、江门5市,高质量发展指数得分在70~80分之间。5市均为珠三角地市,经济高质量发展水平普遍较高,但同时多处在从传统粗放型经济向创新驱动的高质量经济转型阶段,经济发展方式转变、产业转型升级、新旧动能转换的压力比较大,在经济高质量发展的某个或某些领域存在不同程度的短板,整体上与引领型梯队存在明显差距。

追赶型梯队:包括粤东粤西粤北的全部地市以及珠三角的肇庆共13个地市,高质量发展指数得分在60~70分之间,经济高质量发展水平较低。该梯队地市地处粤东粤西粤北或珠三角外围,区位条件差,受资源环境约束较强,经济基础薄弱,总体发展水平较低,发展动力亟待增强。

(二)珠三角9市高质量发展水平比较分析

经过改革开放以来的快速工业化、城镇化,珠三角地区主要城市已进入工业化后期(或后工业化时期)和城镇化成熟阶段,工业、服务业发达,城镇化水平高,科技产业互促双强,对外开放水平高,经济高质量发展水平全省领先,经济社会转型走在全国前列。高质量发展指数得分全省排名前8的市全部位于珠三角。在分项指数得分排名方面,珠三角各地级及以上市除绿色指数得分排名主要分布在中下游外,其他5个分项指数得分排名均比较靠前,处于中上游位置。

具体到各地市,作为引领广东高质量发展的排头兵,深圳、广州、珠海3市高质量发展指数得分均超过80分,分列全省前3位。其中,作为省会城市、广东“双核心”之一,广州高质量发展指数得分排全省第2位。其综合指数、开放指数得分均排全省第2位,创新指数、共享指数得分排第3位,协调指数得分排第6位,绿色指数得分排第12位。广州经济规模、地方一般公共预算收入、资源产出效率均居全省第2位,人均GDP、全社会劳动生产率、资本产出效率均居全省第3位。实际利用外资占固定资产投资比重、新设外商投资企业数,均居全省第2位。每千人口医疗卫生机构床位数为3.82张,全省最高;居民人均可支配收入全省第2。广州创新科技资源、人才资源富集,发明专利授权量、万人专利拥有量分别居全省第2、第3位,但其研发投入强度、现代产业比重表现并不算出色,与其城市地位不相匹配。另外,广州市域内地区差距全省最大,空气质量达标率及地表水优良率相对较低。

深圳得分超过90分高居榜首,且领先同为引领型梯队的广州、珠海较多。在6个单项指数中,深圳的综合指数、创新指数、开放指数得分均排全省第1位,共享指数、协调指数得分分别排第2、第3位,只有绿色指数得分排名靠后,为第14位。深圳GDP总量34606亿元,人均GDP195230元,一般公共预算收入4113亿元,投资效果系数0.225,以及资源(能源、水资源)产出效率均排全省首位,6个反映经济综合实力的总量与效率指标只有全社会劳动生产率排全省第2位。研发经费支出占GDP比重达到6.46%,发明专利授权量62252件,万人发明专利拥有量170.1件,现代产业增加值比重为64.0%,四个创新类二级指标全部排全省第1位,创新指数得分为100分。实际利用外资占固定资产投资比重6.3%,新设外商投资企业8002家,均居全省第1位;外贸依存度111.8%,居全省第2位。非农产业占比、城镇化水平、居民人均可支配收入、人均一般公共预算支出,均为全省最高。相对而言,市域内地区差距较大,每千人口执业医师数和每千人口医疗卫生机构床位数较低,城市污水处理率和城市人均公园绿地面积全省排名靠后,是深圳高质量发展的主要短板和弱项。

珠海高质量发展指数得分排全省第3位。珠海虽然经济规模排全省第6,但其6个分项指数得分排名均在全省前8位,比较均衡,没有明显短板,是全省高质量发展“小而美”的典范。珠海共享指数得分排全省第1位,人均一般公共预算支出、每千人口医疗卫生机构床位数均居全省第2位,居民人均可支配收入也位居全省前列。作为广珠澳科技创新走廊沿线重要节点城市,珠海创新指数得分排全省第2位,其研发投入强度、万人专利拥有量均居全省第2位,现代产业比重排全省第3位。综合指数、协调指数、开放指数得分均排全省第4位。其全社会劳动生产率30.88万元/人,全省最高,能源产出效率也仅次于深圳,排全省第2位;外贸依存度、实际利用外资占固定资产投资比重、新设外商投资企业数均居全省第3位。绿色指数得分排名全省第8位,珠三角9市最高,其地表水质优良率、人均公园绿地面积均居全省前列。

佛山高质量发展指数得分排全省第4位。其协调指数得分排全省第1位。城乡差距、区域差距均比较小,全体居民收入与城镇居民收入比为0.983,居全省第2,区域差距在珠三角9市中仅高于东莞、江门。综合指数得分排全省第3位。其经济规模、资源产出效率均居全省第3位,人均GDP、一般公共预算收入、全社会劳动生产率均居全省第4位。共享指数得分排全省第4位,其居民人均可支配收入居全省第3位。创新指数得分排全省第6位,其发明专利授权、万人发明专利拥有量均居全省前列,但研发投入强度、现代产业增加值比重均低于全省平均水平。开放指数得分排名全省第8位。外向型经济一直非佛山特色和强项,4个二级指标全部低于全省平均水平。绿色指数得分排名全省第16位,主要因空气质量达标率、地表水质优良率全省排位靠后。

惠州高质量发展指数得分排名全省第7位。与中山类似,其创新指数、开放指数得分排名分别为全省第5、第6位,综合指数、协调指数、共享指数均为第7位,绿色指数得分排名第18位。在二级指标方面,作为石化数码名城,惠州现代产业增加值比重居全省第2位,研发投入强度、发明专利授权量、万人发明专利拥有量也均居全省前7位之列;新设外商投资企业平均规模、外贸依存度分别居全省第4、第5位;经济规模、劳动生产率均居全省第5位,人均GDP、一般公共预算收入均居全省第6位,但资本和资源产出效率全省排位靠后;协调类二级指标全省排位全部靠前;人均一般公共预算支出、每千人口医疗卫生机构床位数均居全省第5位;绿色指数二级指标城市人均公园绿地面积较低,城市污水处理率全省最低。

东莞高质量发展指数得分排全省第5位。在6个分项指数中,东莞协调指数得分居全省第2位。其非农产业占比、城镇化率、城乡差距等指标表现,均位居全省前列,地区差异系数为0.276,市域内地区差距在珠三角9市最小。创新指数得分排名全省第4位,其研发经费支出占GDP比重、发明专利授权量均居全省第3位;万人发明专利拥有量、现代产业增加值比重均居全省第4位,主要缘于东莞升级迭代快速的电子信息产业占比较高。综合指数、开放指数得分均排全省第5位。其一般公共预算收入、经济规模、人均GDP分居全省第3、第4、第5位,但资本产出效率全省最低;外向型经济是东莞的长板,其外贸依存度112.0%,全省最高。共享指数得分排名第6位,其居民人均可支配收入居全省第4位,但人均一般公共预算支出在珠三角9市最低。绿色指数得分排名全省倒数第2位,主要因空气质量达标率、地表水质优良率全省排位靠后。

中山高质量发展指数得分排名全省第6位。在6个分项指数中,除绿色指数排名全省末位外,中山其余5个分项指数排名非常均衡。其协调指数、共享指数得分均排全省第5位,二级指标非农产业占比、城镇化水平均居全省前列,城乡差距较小;居民人均可支配收入居全省前列。综合指数得分排第6位,其资本产出效率较高,一般公共预算收入、人均GDP均居全省前列。创新指数、开放指数得分排名均为全省第7位。其研发投入强度、发明专利授权量、万人发明专利拥有量、外贸依存度、实际利用外资占固定资产投资比重、新增外商投资企业数均居全省前6之列。绿色指数二级指标空气质量达标率、地表水质优良率、人均公园绿地面积均全省排位靠后。

江门高质量发展指数得分排名全省第8位。同样,江门也是绿色指数排名较低,为全省第19位,其余综合指数、创新指数、开放指数、共享指数、协调指数得分排名分别为全省第8、第8、第9、第9、第10位,与其高质量发展指数得分排名基本相当。在二级指标方面,除能源产出效率、现代产业增加值比重全省排位略低外,江门其余综合类和创新类指标均排全省第7位左右;外贸依存度、新设外商投资企业数均居全省第7位;每千人口医疗卫生机构床位数居全省第3位,而人均一般公共预算支出全省排位靠后;市域内部地区差距较小,但工业化、城镇化水平在珠三角地区相对落后;空气质量达标率全省倒数第一。

肇庆是唯一一个高质量发展指数得分列入第三梯队的珠三角地市。肇庆创新指数、绿色指数得分排名相对较高,均为全省第9位,综合指数、开放指数均为第12位,共享指数、协调指数分别为第13、第17位。二级指标方面,肇庆城市人均公园绿地面积位居全省第3位,研发投入强度全省排名靠前,投资效果系数居全省倒数第2位,非农产业占比、城镇化水平等协调类指标全省排名靠后。

(三)东西两翼7市高质量发展水平比较分析

东西两翼是广东重点开发区域,海洋资源禀赋优越,环境承载力较强,发展空间广阔,发展潜力大,是再造一个新广东的重要战略空间。不过,东西两翼地市远离珠三角核心区,工业化、城镇化起步较晚,城乡差距较大,经济社会发展相对落后,发展不平衡不充分问题比较突出,经济高质量发展水平较低,高质量发展指数得分排名多处于全省中下游位置。在分项指数得分排名方面,多数地市绿色指数表现出色,得分排名处于全省中上游位置,但其他5个分项指数得分排名普遍处于全省中下游。

具体到各地市,作为省域副中心城市,汕头高质量发展指数得分排名全省第9位。在6个分项指数中,汕头共享指数得分排名较低,为全省第19位,其余协调指数、综合指数、创新指数、绿色指数、开放指数得分排名分别为全省第9、第11、第11、第11、第13位,比较均衡。其人均一般公共预算支出全省倒数第1位,人均公共医疗资源排名全省靠后;非农产业占比95.5%、城镇化率71.2%,均为粤东西北地市最高;能源及水资源产出效率位居全省前列;R&D经费支出占GDP比重、发明专利授权量均为粤东西北地市最高;空气质量达标率、新设外商投资企业平均规模均全省排位靠前,但地表水优良率、FDI占固定资产投资比重均全省排位靠后。

汕尾是粤东西北地区近些年高质量发展成效比较显著的地市之一。其绿色指数表现最好,得分排名全省第7位,其余综合指数、创新指数、协调指数、开放指数、共享指数得分排名分别为全省第13、第14、第14、第16、第18位。二级指标方面,汕尾空气质量达标率居全省第3位,地表水质优良率100%,全省并列第一;资本和资源产出效率较高,但经济规模、一般公共预算收入、劳动生产率全省排位靠后;现代产业增加值比重全省排位靠前,但研发投入强度、万人发明专利拥有量排位靠后,发明专利授权量居全省末位;实际利用外资占固定资产投资比重、新设外商投资企业平均规模、每千人口执业医师数等指标全省排位靠后。

阳江6个分项指数表现两极分化,其中,绿色指数表现出色,得分排名全省第1位;创新指数表现最差,得分排名全省末位;其余协调指数、共享指数、综合指数、开放指数得分排名分别为全省第11、第12、第14、第18位。二级指标方面,阳江地表水质优良率100%,城市污水处理率100%,城市人均公园绿地面积25.79平方米,均居全省首位(或并列首位);万人发明专利拥有量、发明专利授权量、现代产业增加值比重3个创新类指标均位居全省后3位之列;每千人口执业医师数全省排位靠前;人均GDP、劳动生产率表现较好,一般公共预算收入全省排位靠后;市域内地区差距小;实际利用外资占固定资产投资比重、新设外商投资企业平均规模全省排位靠后。

湛江高质量发展指数得分排全省第10位。其绿色指数、开放指数表现出色,得分排名均为全省第3位,其余共享指数、创新指数、综合指数、协调指数得分排名分别为全省第13、第15、第18、第21位。二级指标方面,湛江空气质量达标率、城市污水处理率、城市人均公园绿地面积均全省排位靠前。近年来随着外资大项目陆续落户、临港重化工业进口快速增长,湛江开放水平快速提升,新设外商投资企业平均规模1159万元,实际利用外资占固定资产投资比重为3.6%,分别排全省第1、第4位,外贸依存度也显著提升。每千人口执业医师数居全省第3位。研发投入强度、发明专利授权量在粤东粤西粤北地市也仅次于汕头。劳动、资本、资源等产出效率全省排位靠后。协调类指标表现均全省排位靠后。

作为粤西地区经济大市、农业大市,茂名绿色指数表现出色,得分排全省第5位;协调指数、开放指数表现较差,得分排名分别为全省第20、第21位。其余综合指数、创新指数、共享指数分别为全省第9、第13、第16位。二级指标方面,茂名城市污水处理率并列全省首位,空气质量达标率居全省前列;非农产业占比、城镇化率全省排位靠后;开放类指标表现普遍较差;经济规模、人均GDP、全社会劳动生产率、资源产出效率均居粤东粤西粤北地市前列;研发投入强度、万人专利拥有量全省倒数;每千人口执业医师数全省第4位,但人均一般公共预算支出、每千人口医疗卫生机构床位数全省靠后。

潮州的6个分项指数中,协调指数表现最好,得分排名全省第8位。其余绿色指数、开放指数、综合指数、创新指数、共享指数得分排名靠后,分别为全省第13、第14、第15、第18、第21位。二级指标方面,潮州城乡区域差距较小,其中,地区差异系数为0.135,市域内地区差距全省最低,非农产业占比、城镇化率均居粤东西北地市前列,城市污水处理率100%,新设外商投资企业平均规模居全省前列,工业用水产出效率较高;但经济规模、实际利用外资占固定资产投资比重排全省倒数位置,一般公共预算收入、新设外商投资企业数、人均公共医疗资源全省最低。

揭阳近两年经济增长令人瞩目。其综合指数、开放指数、协调指数得分排名表现较好,分别为全省第10、第11、第12位;其余绿色指数、创新指数、共享指数分别为全省第17、第20、第20位。二级指标方面,揭阳投资效果系数为0.22,排全省第2位,市域地区差距较小,非农产业比重在粤东粤西粤北地市仅次于汕头,新设外商投资企业平均规模为2845万元,排全省第2位;但地表水质优良率、万人发明专利拥有量、全体居民人均可支配收入均排全省末位,人均GDP、劳动生产率、研发投入强度、外贸依存度、新设外商投资企业数、人均一般公共预算支出等指标均全省排位靠后。

(四)粤北山区5市高质量发展比较分析

与东西两翼地市相比,粤北地区地市多紧邻珠三角核心区,区位条件较好,与珠三角经济联系更加密切。但与此同时,粤北山区作为全省重要的生态屏障、生态产品供给区,资源环境刚性约束强。与东西两翼地市类似,粤北山区地市经济相对落后,发展不平衡不充分问题仍然突出,高质量发展指数得分排名多处于全省下游位置。绿色指数表现出色,得分排名基本处于全省中上游,其他5个分项指数得分排名处于全省中下游或下游。

具体到各地市,作为广东曾经重要的重工业城市,韶关高质量发展指数得分排名粤北山区地市首位,其绿色指数、共享指数表现较突出,得分排名分别为全省第4、第8位,协调指数、开放指数得分排名均为第15位,创新指数、综合指数得分排名分别为第16、第18位。二级指标方面,韶关地表水质优良率、城市污水处理率均达到100%,每千人口执业医师数7.9人,全省最高,每千人口医疗卫生机构床位数、人均一般公共预算支出均居全省第4位,市域内地区差距较小;但现代产业增加值比重居全省倒数位置,资源产出效率全省最低。

河源是广东重要的水源涵养地,其绿色指数、创新指数、共享指数表现较好,得分排名均为全省第10位,其余协调指数、开放指数、综合指数得分排名分别为全省第16、第17、第20位。二级指标方面,河源地表水质优良率100%,空气质量达标率、每千人口执业医师数均居全省第2位,现代产业增加值比重居全省第5位;但地区生产总值等多个综合类二级指标及研发投入强度均排全省倒数位置,城镇化率、城市污水处理率、实际利用外资占固定资产投资比重等二级指标也排位靠后。

在高质量发展评价6个分项指数中,梅州绿色指数表现出色,共享指数表现较好,得分排名分别为全省第2、第11位。其余创新指数、协调指数、开放指数、综合指数得分排名靠后,分别为全省第17、第18、第20、第21位。二级指标方面,空气质量达标率99.7%,地表水质优良率100%,城市污水处理率100%,均居全省首位或并列首位,投资效果系数、每千人口执业医师数、每千人口医疗卫生机构床位数、人均一般公共预算支出全省排位靠前,但地区差距较大,非农产业占比居全省末位,研发投入强度、开放类二级指标以及综合类多个二级指标全省排位靠后。

清远6个分项指数得分排名也相对均衡。其开放指数表现较好,得分排名全省第10位,其余创新指数、协调指数、共享指数、绿色指数、综合指数得分排名分别为全省第12、第13、第14、第15、第17位。二级指标方面,清远新设外商投资企业平均规模居全省第3位,外贸依存度、新设外商投资企业数、实际利用外资占固定资产投资比重分别居粤东粤西粤北地市第1、第1、第2位;研发投入强度等多个创新类二级指标排粤东粤西粤北地市前列;市域内地区差距小,居全省第2位,地表水质优良率全省排位靠前;但城乡居民收入差距较大,劳动生产率、城市人均公园绿地面积全省排位靠后。

在高质量发展评价6个分项指数中,云浮绿色指数表现较突出,得分排名全省第6位,共享指数排名第17位,其余创新指数、协调指数、开放指数、综合指数得分排名均为第19位。二级指标方面,云浮地表水质优良率为100%,空气质量达标率、城市污水处理率、人均一般公共预算支出排位靠前,但经济规模小,城乡居民收入差距大,城镇化水平低,除绿色指数外,其余5个分项指数均有部分二级指标全省排位靠后。

三、广东县域经济高质量发展报告

县域经济总量较小、增长较慢、总体发展水平较低,是广东实现高质量发展的突出短板。经济发展是质和量的有机统一,量的合理增长是推动质的有效提升、实现高质量发展的重要基础。就当前广东县域经济发展阶段和水平来看,在保证必要质效水平前提下,加快经济增长速度、壮大经济总量、突出产业发展、增加居民收入、增强地方财力,是推动县域经济高质量发展最核心的任务。省委部署实施“百县千镇万村高质量发展工程”(以下简称“百千万工程”),就是要抓住县域这个重要发力点,统筹新型工业化、新型城镇化和乡村全面振兴,全面增强县域经济综合实力,加快把短板转化为高质量发展的潜力板,促进全省城乡区域协调发展。2023年是“百千万工程”开局起步之年,本《报告》根据各县(市)2023年经济统计数据并结合实例个案,用数据和事实说话,按照省“创先、进位、消薄”分类,对全省57个县(市)进行比较分析,以反映“百千万工程”开局之年取得的成效,同时激励引导各县(市)在不同赛道上比学赶超、争先进位,以县域经济高质量发展更好支撑全省高质量发展。

(一)2023年广东县域经济高质量发展总体特征

“百千万工程”开局成效显著,广东县域经济增速超过全省,占全省比重由降转升,地方财政收入增速、固定资产投资增速等指标优于全省水平,县域经济偏弱态势开始逆转。2023年,广东57个县(市)实现地区生产总值16880亿元,比上年增加885亿元,相当于一个博罗县的经济规模,名义增速为5.53%,比全省经济同期名义增速高0.45个百分点。广东县域经济占全省比重由2022年的12.39%上升至2023年的12.44%,提高0.05个百分点。近年来广东县域经济占全省比重持续下滑态势出现逆转,县域发展财力不断增强。57县(市)实现一般公共预算收入825亿元,比上年增长12.6%,高于全省同期一般公共预算收入增速8.3个百分点。县域固定资产投资表现也优于全省,有32个县(市)固定资产投资增速高于全省水平,有8个县(市)增速在30%以上,其中,阳西县固定资产投资增速最高,达到82.4%。公布工业投资增速的55个县(市)中有28个县(市)高于全省工业投资增速22.2%,有5个县(市)增速超过100%,其中,郁南县工业投资增速最高,达到180.6%。

图2 近年广东县域经济规模及其占全省GDP比重

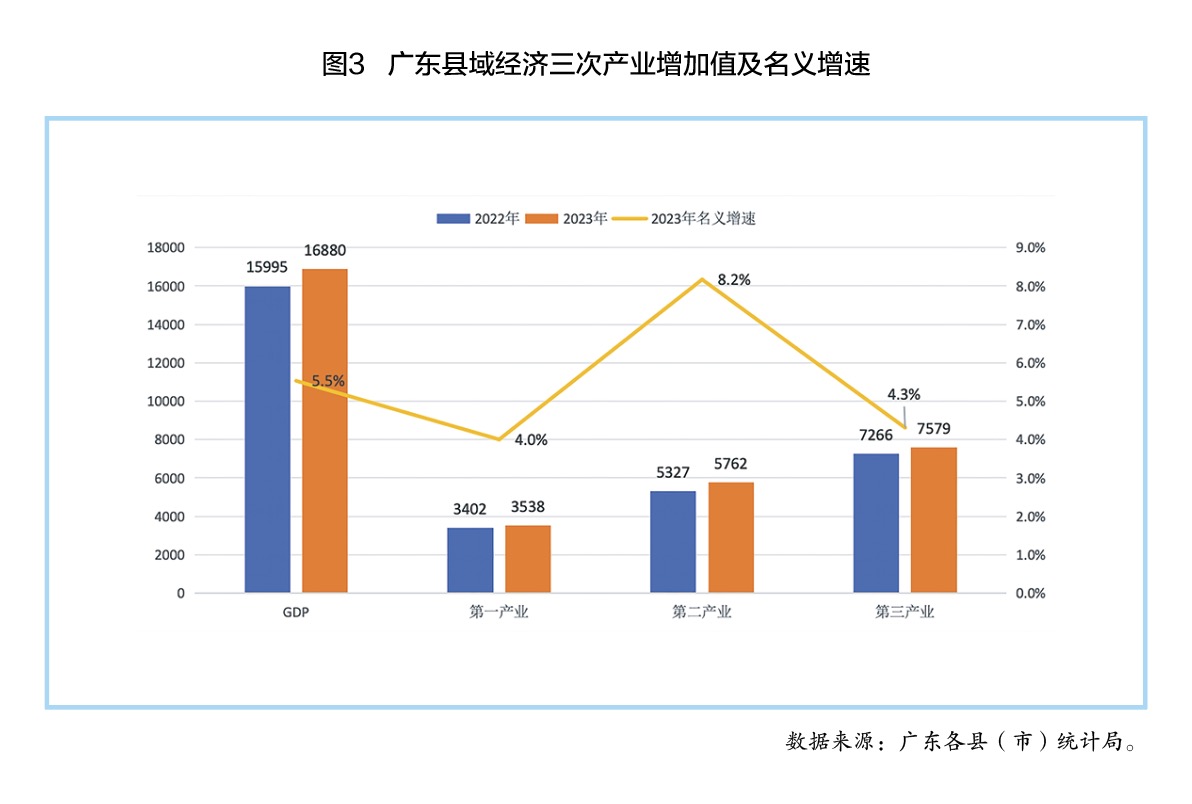

工业经济成为县域经济增长主引擎,第二产业对县域经济名义增速贡献率达49.2%,以工业为主体的第二产业不仅是县域经济较快增长的主要动力来源,也是增速反超全省的主要原因。产业特别是工业,是县域高质量发展的关键。2023年以来,广东把培育县域特色优势产业作为实施“百千万工程”的重要抓手,持续推动县域省级以上产业园区提质增效,以产业平台为重要载体,有序承接产业转移,集聚集约打造县域支柱产业,工业经济成为县域经济增长主引擎。2023年广东57个县(市)中有29个县(市)规模以上工业增加值增速超过全省规模以上工业增加值增速。其中,惠来县在中石油炼化一体化项目投产拉动下规模以上工业增加值增速达到292.7%,第二产业增加值增速187.4%,地区生产总值增速57.0%。从县域经济三次产业增长态势来看,其中,第一产业实现增加值3538亿元,比上年增加136亿元,名义增速为4.0%,比全省第一产业同期名义增速高0.2个百分点;第二产业实现增加值5762亿元,比上年增加435亿元,名义增速为8.2%,比全省第二产业同期名义增速高5.2个百分点;第三产业实现增加值7579亿元,比上年增加313亿元,名义增速为4.3%,比全省第三产业同期名义增速低2.4个百分点。三次产业对县域经济名义增速的贡献率分别为15.4%、49.2%、35.4%。三次产业结构为21.0∶34.1∶44.9。以工业为主的第二产业不仅是县域经济增长最主要动力源,也是县域经济整体名义增速高于全省的最主要原因。

图3 广东县域经济三次产业增加值及名义增速

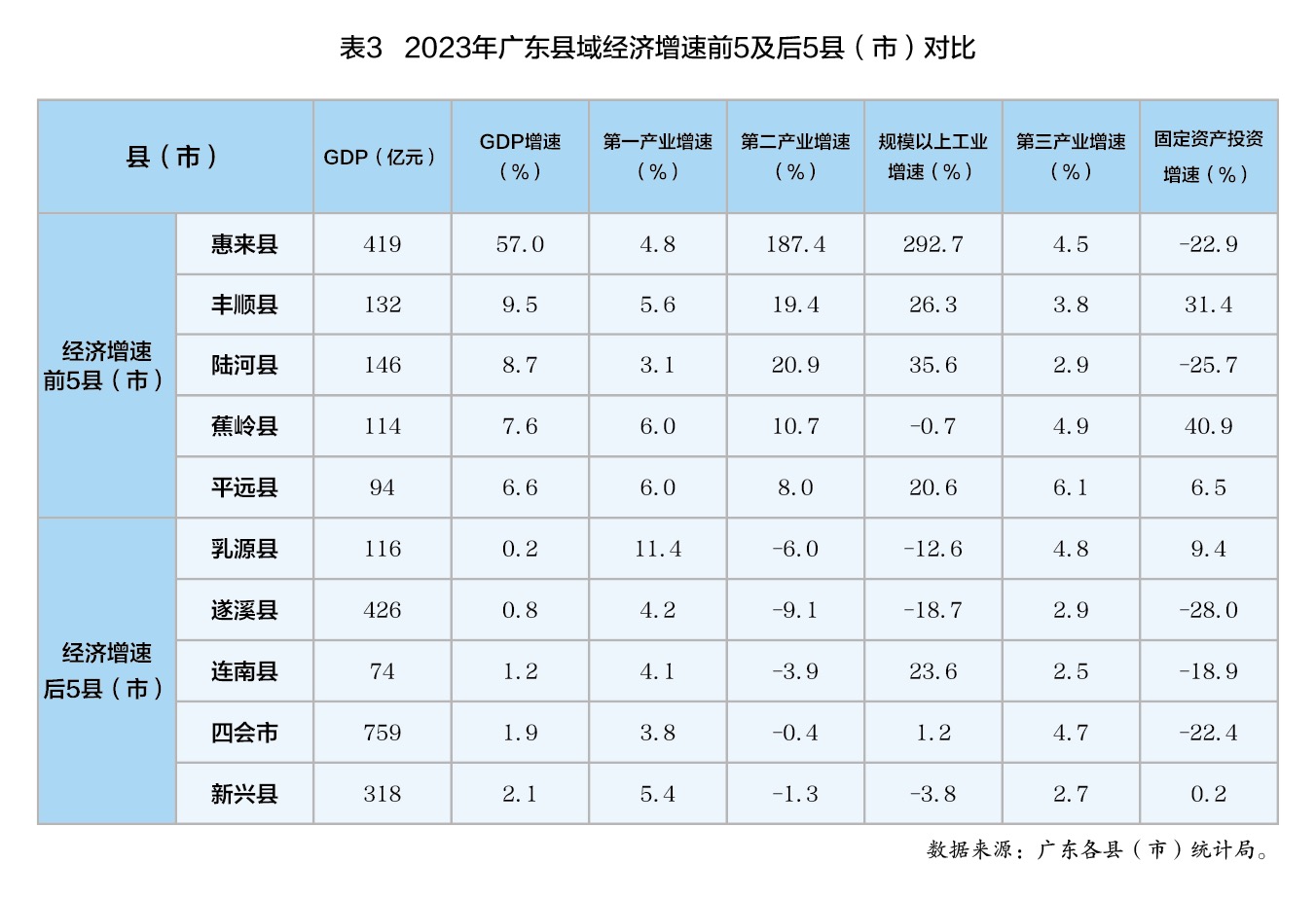

57个县(市)经济表现和增长动能分化明显,工业或投资增长动能的两极分化导致县(市)之间经济增速的分化。从各县(市)经济增速来看,57个县(市)有25个增速高于或等于全省4.8%的水平,占比43.9%;其余32个县(市)增速低于全省水平,占比56.1%。从25个经济增长表现较好县市的地区分布看,其中,粤东有3个县;粤西有2个县(市);粤北有13个县(市),主要集中在梅州、河源等地市;珠三角有7个县(市),主要集中在江门、肇庆等地市。进一步考察各县(市)经济增速及其增长动能发现,经济表现较好的县(市)普遍工业或投资增长动能强劲,经济表现较差的县(市)普遍工业或投资增长动能不足。县(市)之间增长动能的分化导致经济增速的分化。具体来看,除了惠来县规模以上工业增加值增速292.7%,拉动地区生产总值增速57.0%,位居全省县域经济增速首位外,丰顺县规模以上工业增加值增长26.3%,固定资产投资增长31.4%,拉动经济增长9.5%,增速居全省第2位;陆河县规模以上工业增加值增长35.6%,拉动经济增长8.7%,增速居全省第3位。与此形成对比的是,乳源县规模以上工业增加值下降12.6%,经济增长0.2%,增速居全省末位;遂溪县规模以上工业增加值下降18.7%,固定资产投资下降28.0%,经济增长0.8%,增速居全省倒数第2位。

表3 2023年广东县域经济增速前5及后5县(市)对比

(二)15个创先类县(市)经济高质量发展分析

为推动全省县域经济高质量发展,广东对县域发展进行分类指引,实施“创先、进位、消薄”行动。根据县域经济实力和发展潜力,把57个县(市)分成创先类(15个)、进位类(27个)、消薄类(15个),推动各地立足县情实际,找准突破口,走特色差异化发展之路。其中,创先类县(市)普遍发展基础较好、发展水平较高、经济总量大、人口数量多,是全省最有条件、最有实力冲击全国百强县、千亿县的县(市)。

15个创先类县(市)贡献全省县域经济名义增量的42.3%,县(市)工业、服务业发展相对充分,产业结构相对高级化,财政实力较强,对外贸易优势明显,在全省县域经济中地位举足轻重。2023年,15个创先类县(市)有6个经济增速高于或等于全省水平,占比40%。15县(市)GDP合计8453亿元,比上年增加374亿元,贡献了全省县域经济名义增量的42.3%,名义增速为4.6%,低于全省县域经济名义增速0.9个百分点,占全省县域经济总量的50.1%。15个创先类县(市)除新兴、阳春GDP在300亿元量级外,其余13个县(市)GDP均在400亿元量级以上,全部进入全省县域经济规模前15之列。从产业结构来看,15个县(市)总体三次产业结构为16.5∶39.1∶44.4,与全省县域总体水平相比,第一产业低4.5个百分点,第二产业高5个百分点。表明15个创先类县(市)工业化、城镇化走在全省县域的前列,工业、服务业发展相对充分,产业结构相对高级化。具体到各县(市),其中,普宁、鹤山、四会第一产业占比均在10%以下;海丰、博罗、惠东、开平第一产业占比略高于10%;其余的几个粤东粤西粤北县(市)第一产业占比仍比较高,最高的信宜为29.2%。从政府财政实力看,15个县(市)共实现一般公共预算收入441.3亿元,比上年增长15.8%,增速比全省县域同期高3.2个百分点,占全省县域一般公共预算收入的53.6%。15个县(市)一般公共预算收入均值为29.4亿元,其中博罗以77.6亿元高居首位,然后是四会、惠东、台山、鹤山、英德、开平6个县(市),一般公共预算收入都在30亿元以上,普宁为22.8亿元,其余的都在10亿~20亿元之间。珠三角县(市)政府财力明显强于其他地区县(市)。从外贸进出口看,创先类县(市)制造业基础较好,对外贸易优势明显。其中,珠三角的博罗、四会、鹤山、开平、台山、惠东等6个创先类县(市)外贸进出口总额全部超百亿元,包揽广东县域外贸进出口前6强。粤北的英德、新兴,粤西的廉江等创先类县(市)外贸进出口在全省县域排名也比较靠前。

表4 2023年15个创先类县(市)主要经济指标

(三)27个进位类县(市)经济高质量发展分析

按照“抓两头、促中间”的工作思路,27个进位类县(市)是富有潜力的“中间”部分,其中5个位于珠三角地区,9个位于东西两翼,13个位于粤北地区;以农业县居多,经济实力、发展水平普遍处于全省县域中游。

进位类县(市)是全省县域经济发展的生力军,增长动能强劲,名义增速最高,贡献全省县域经济名义增量的44.6%,产业结构水平落后于创先类县(市),一般公共预算收入增速最高。2023年,27个进位类县(市)有12个增速高于全省4.8%的水平,占比44.4%。27县(市)GDP合计6386亿元,比上年增加395亿元,贡献了全省县域经济名义增量的44.6%,名义增速为6.6%,比全省县域经济名义增速高1.1个百分点,占全省县域经济总量的37.8%。显然,进位类县(市)虽然经济总量低于创先类县(市),但其增长动能更强劲,对全省县域经济增长贡献比创先类更大。从各县(市)经济规模看,其中化州、遂溪、惠来3县(市)GDP超过400亿元,分别以664亿、426亿、419亿元位居27县(市)前3位,其余300亿和200亿元量级各有5个县(市),100亿元量级有12个,还有2个在100亿元以下。从产业结构来看,27个县(市)总体三次产业结构为25.9∶29.7∶44.4,与创先类县(市)总体水平相比,第一产业高9.4个百分点,第二产业低9.4个百分点,工业化发展不充分,产业结构水平明显落后。第二产业占比超过40%的仅有5个县,其中惠来最高,达到55.8%;而徐闻、雷州第一产业占比超过40%,第二产业占比只有15%左右。从政府财政实力看,27个县(市)共实现一般公共预算收入286亿元,比上年增长17.8%,增速比创先类县(市)高2个百分点,占全省县域一般公共预算收入的34.7%。27个县(市)一般公共预算收入均值为10.6亿元,其中,龙门、惠来两县超过20亿元,分别以22.7亿、21.3亿元居27县(市)前两位。其余有11个县(市)在10亿~20亿元之间,14个县(市)在10亿元以下。2023年,惠来县在中石油炼化一体化项目拉动下实现57.0%的经济增长,增速位居全省县域首位。地方一般公共预算收入21.3亿元,增长132%;人均GDP3.96万元,同比增长56.2%;全体居民人均可支配收入2.22万元,增长5.3%。惠来县经济总量由200亿元级别迈进到400亿元级别,在全省县域经济规模排名由2022年第23位上升到第16位,实现由腰部县(市)向头部县(市)争先进位的大跨越。其对全省县域经济名义增速的贡献率为15.0%,拉动全省县域经济名义增长0.8个百分点。惠来县狂飙突进及部分粤北山区县(市)加力提速是进位类县(市)经济表现出色的关键。

表5 2023年27个进位类县(市)主要经济指标

(四)15个消薄类县(市)经济高质量发展分析

15个消薄类县(市)以山区、老区、苏区和民族地区等特殊类型地区基础薄弱县(市)为主。在地域分布上,粤东2县、粤北12县(市)、珠三角1县。人口规模较小,经济基础薄弱,生态资源丰富是消薄类县(市)的基本特征。

15个消薄类县(市)加快追赶,比全省县域经济名义增速高0.6个百分点,工业化发展水平在三类县(市)中最低,一般公共预算收入下降10.6%。2023年,15个消薄类县(市)有7个增速高于全省4.8%的水平,占比46.7%,比重在三类县(市)中最高。15县(市)GDP合计2042亿元,比上年增加117亿元,贡献了全省县域经济名义增量的13.2%,名义增速为6.1%,比全省县域经济名义增速高0.6个百分点,占全省县域经济总量的12.1%。从各县经济规模看,其中,揭西县GDP262亿元,是唯一超过200亿元的消薄类县;GDP在100亿~200亿元的有11个县(市);新丰、连南、连山3县GDP在100亿元以下。从产业结构来看,15个县(市)总体三次产业结构为24.2∶27.1∶48.6,工业化发展水平在三类县(市)中最低。各县(市)二产占比基本在20%~40%之间,最高的是丰顺县,为39.3%。从政府财政实力看,15个县(市)共实现一般公共预算收入97.2亿元,占全省县域一般公共预算收入的11.8%,比上年下降10.6%,主要受封开县一般公共预算收入大幅减少18.7亿元,下降71.4%拖累。15个县(市)一般公共预算收入均值为6.5亿元,其中郁南县最高,达到19.1亿元,其余14个县(市)均在10亿元以下。综观经济增长表现较好的消薄类县(市),其第三产业增速全部低于全省水平,第二产业增速则全部高于全省水平,第一产业增速也多高于全省水平,同时固定资产投资增速也普遍较高。第一第二产业、供需两端协同发力是这些县(市)实现经济较快增长的重要原因。

表6 2023年15个消薄类县(市)主要经济指标